O Mundo Em 2017, 2018, 2019...

Por Me. Roberto Dumas Damas

Edição Nº 41 - fevereiro/março de 2018 - Ano 7

Logo após o fim da 2° guerra mundial, as principais lideranças do mundo ocidental parecem ter se atentado que instituições fortes e sólidas que pudessem unir os principais aliados precisavam ser desenhadas

Logo após o fim da 2° guerra mundial, as principais lideranças do mundo ocidental parecem ter se atentado que instituições fortes e sólidas que pudessem unir os principais aliados precisavam ser desenhadas. Afinal de contas, era impensável para o mundo, mais uma catástrofe. Uma incipiente linha de idealismo liberal adjunta à identidade norte-americana parecia dar corpo e forma a gestação de novas instituições. O resultado acabou posteriormente sendo conhecido como uma ordem internacional liberal do pós-guerra.

Os idealizadores dessa nova ordem internacional buscavam o ideal de cooperação entre as nações, rejeitando o isolacionismo e o expansionismo territorial. Essa nova ordem liderada pelos EUA e abraçada por grupo de nações, libertou a França das forças nazistas, reabilitou uma nova Alemanha e um novo Japão, pós-guerra, costurando vários acordos comerciais tendo como base o respeito sempre defendido de cooperação entre as nações. Por várias décadas, esse grupo incorporou novos aliados, que apesar de momentos de intempéries econômicas, prosperaram no ideal libertário e cooperativo.

Em Novembro de 2016, para muitos, pareceu que essa nova ordem de cooperação e aliança econômica e militar entre as nações começou a trepidar. Donald Trump, o novo presidente dos EUA foi eleito rejeitando as principais vertentes do pós- guerra, levantando a bandeira do isolacionismo e protecionismo, tão bem demonstrados em suas palavras de campanha "America First".

Logo nos primeiros dias de seu governo, Donald Trump abandonou a negociação do acordo comercial Trans-Pacific Partnership (TPP) que envolvia 12 países, prometendo ainda rever outros acordos comerciais como o NAFTA, envolvendo o Canadá e o México e outro com a Coreia do Sul. Sob o argumento falacioso que traria prosperidade à nação, Trump pode seriamente cair no arcaico protecionismo, que vez ou outra causa calafrios de patriotismo retrógrado, principalmente entre os menos escolados e aqueles que o defendem sem nem saber o porque. É bem verdade que o atual presidente dos EUA foi eleito principalmente pelos trabalhadores que sofreram com o aumento da produtividade da indústria manufatureira e com a globalização, que encontrou na administração de cadeias globais de suprimento, um instrumento eficiente de, além de melhorar a alocação de recursos, aumentar o bem estar para a maioria da população, montando produtos e provendo serviços mais baratos e mais eficientes, aproveitando as vantagens comparativas dos parceiros comerciais, Mas compreender isso é demais, para quem discute com um ditador do outro lado do mundo, se o tamanho de seu botão nuclear é maior ou mais potente.

De qualquer maneira, fiel ao seu discurso eleitoreiro de que busca ajudar o setor manufatureiro norte-americano, Trump parece ter escolhido o mercado de aço importado para defender com prováveis tarifas retaliatórias. Mas se analisarmos a composição da parte importadora dos EUA, verificamos que aproximadamente metade dos bens que entram no país são bens intermediários, que alimentam empresas downstream do setor manufatureiro, que venderão seus bens finais para outros países e localmente. Se a imposição de restrições à importação de aço e outros bens intermediários for levada a cabo, esses bens finais ficarão menos competitivos no mercado internacional, além de mais caros no mercado local, prejudicando a maioria da população norte-americana em detrimento de um único segmento manufatureiro. Certamente existem mais trabalhadores alocados nas empresas que utilizam o aço como bem intermediário do que empresas de aço nos EUA.

Estima-se que apenas 147,000 empregados estejam trabalhando na indústria de aço no país e que 6.5 milhões estejam empregados nas indústrias que utilizam o aço como bem intermediário. Portanto, após exaustivas análises, percebe-se que ao defender uma minoria que grita por emprego (estão certos em gritarem, mas gritam pelos motivos errados!), a política protecionista equivocada de Trump acabará prejudicando a maioria da população de seu país. Mas por que aqueles que clamam por maiores tarifas sobre a importação de aço, dificilmente lograrão mais empregos? Estima-se que a produtividade atual da mão de obra norte-americana é muito maior do que era em 1980, quando o então presidente Ronald Reagan culpava o comércio internacional pelas mazelas do setor manufatureiro. Atualmente demanda-se dois homens/hora para se produzir uma tonelada de aço, enquanto que em 1980 exigia-se dez homens/hora para a mesma produção. De tal sorte que eventuais barreiras tarifárias, quer contra a China, México ou outro culpado da semana, dificilmente logrará aumentar o nível de empregos neste segmento manufatureiro e melhorar o bem estar da sociedade como um todo. Pelo contrário. A imposição dessas barreiras, se concretizadas, levará a uma enorme desorganização na cadeia produtiva de diversas empresas produtivas com pesados efeitos no nível de emprego dos EUA, na renda do trabalhador norte-americano, no bem estar e na prosperidade do país. Tudo isso sem contar com a grande probabilidade de os EUA entrarem em uma guerra comercial com seus principais parceiros comerciais, em retaliação à sua politica protecionista.

Com uma veia protecionista equivocada, Trump ainda buscou legitimar ainda mais seu governo lançando um ambicioso plano de corte de impostos para as empresas. Nada mais justo e bacana para a bolsa de valores e obviamente, as empresas! Mas fere um pouco a alma de um economista perceber que uma nação, em pleno emprego, lança uma politica fiscal expansionista com corte de impostos. Estima-se que esse plano abdicará de uma receita de quase US$1.5 trilhão para os próximos 10 anos. Como a maior parte das empresas, beneficiadas, portanto desse presente de Natal Trumpiano, já estavam nadando em caixa excedente, essa menor despesa com impostos provavelmente será, dentre outras coisas, distribuída como dividendos aos acionistas. Dai o estrondoso aumento da bolsa de valores de NY desde que foi anunciada em Abril do ano passado e aprovada em Dezembro.

Voltando ainda para o lado chato/economês: Cortes de impostos que não são traduzidos em maior crescimento econômico no médio e longo prazo, acabam apenas aumentando o tamanho do déficit fiscal e da dívida pública do governo. Se colocarmos tudo junto e misturado, podemos chegar a seguinte conclusão para a situação macroeconômica dos EUA nos próximos 3 anos: Por identidade contábil, maiores déficits fiscais significam que o pais está poupando menos. Como na era Reagan, quando o então presidente cortou os impostos em 30% (Kemp-Roth) aumentando os déficits fiscais, sem uma contra partida no aumento da poupança privada, levando a uma deterioração das contas externas dos EUA. Se assumirmos a continuidade da impulsividade, egocentrismo e temperamento de Trump, maiores déficits nas contas externas, mesmo que resultado de politicas domésticas equivocadas, serão prontamente interpretadas pelo ocupante da casa Branca como politica mercantilista de seus parceiros comerciais. Ou seja, o cenário parece sombrio para as relações comerciais dos EUA com seus parceiros, principalmente México, China e Alemanha nos próximos anos.

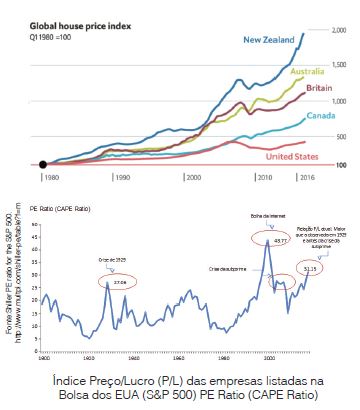

Não menos importante, há de se comentar o provável comportamento do FED (banco central dos EUA). Espero que o leitor ainda me perdoe por mais uma ou duas pitadas de economês irritante, mas vamos lá; em situação de quase pleno emprego, maior crescimento econômico no curto prazo graças ao impulso fiscal (2.9% em 2018 e 2.2% em 2019), certamente levará o FED a responder mais agressivamente na subida de juros. O mercado de moedas, bolsa, renda fixa, já incorporou na precificação de ativos 2 subidas de juros em 2018, mas não 3 subidas, e muito menos 4 subidas!! Dessa forma, fica aqui um dos principais pontos de risco da economia internacional. Se o FED perceber que essa política fiscal expansionista de Trump aliado ao seu protecionismo arcaico, levar a um aumento maior do que projetado na inflação dos EUA, talvez os juros subam mais do que esperado, levando a uma forte correção no preço das moedas de países emergentes (Brasil, Peru, Colômbia, México, etc.) e ativos (BOVESPA, Dow Jones, NASDAQ, etc.), bem como ativos imobiliários no Canadá, Nova Zelândia e Austrália. Veja gráfico na página seguinte.

Indo mais a direita no mapa mundi, ou mais especificamente, para a Europa, percebe-se que o ano de 2017 não foi dos melhores para a imagem dos EUA no velho continente. Aquela confiança depositada no aliado do pós-guerra, epicentro da ordem liberal, ficou profundamente abalada. Aliás, a conjunção de ambos os fatores, TRUMP e BREXIT, chegou a trazer arrepios aos defensores da União Europeia e do status quo, menos para Putin, claro, que certamente se regozijou no Kremlin.

A decisão de saída do Reino Unido da União Europeia (UE) dificilmente trará algum benefício econômico e político para o país, até porque é muito improvável que os atuais 26 membros da União queiram deixar o Reino Unido sair com o melhor dos mundos. Ouso dizer que a vitória do "sim, pela saída" foi muito mais fruto do medo (quem não teria?) dos atentados que assolam os países Europeus e pela imigração em massa de refugiados de guerra, principalmente da Síria, do que de uma análise sensata sobre os prós e contras dessa decisão. A atual primeira ministra Britânica Theresa May terá de descascar um pepino tremendo em 2018; primeiro que tentará costurar um acordo de comércio preservando todas as prerrogativas atuais, menos a livre mobilidade de imigrantes. Não vai passar! Talvez um acordo como o que a UE tem atualmente com o Canadá, mas esse acordo não prevê o livre comercio de serviços, inclusive serviços financeiros. Difícil, pois serviços financeiro respondem por 12% do PIB do Reino Unido. Além disso, ainda existe o imbróglio das duas Irlandas. Como quando votaram ninguém pensou nisso? Em 1999, o acordo de Belfast eliminou as fronteiras entre a República da Irlanda (independente do Reino Unido) e da Irlanda do Norte. Ambas com respeitável comércio entre elas. Com a saída do Reino Unido da União Europeia, uma nova fronteira "rígida" comercialmente e imigratóra, deveria ser estabelecida, pondo em risco o acordo de Belfast. Obviamente, que a Irlanda do Norte já começou a flertar com um plebiscito para se divorciar do Reino Unido, seguido pelo Escócia e até pelo país de Gales. Com essa confusão não acredito que algum economista esteja esperando um 2018 calmo para a Libra Esterlina.

Com o Reino Unido rejeitando os acordos institucionais de união e cooperação e TRUMP com seu "America First", vez ou outra reclamando da obsolescência da OTAN, os Europeus sentiram a necessidade de ter alguém para preencher o vácuo de poder no seio Europeu, além de Angela Merkel. A França com a eleição de Macron ("En Marche") não perdeu tempo e procurou ocupar o espaço vazio deixado pelo Reino Unido, reafirmando a antiga aliança franco-germânica. A decisiva vitória de Macron sobre Marine Le Pen (Frente Nacional), líder do partido de esquerda contra UE, devolveu um sentimento de orgulho aos Franceses, interrompendo até a marcha populista que assolava a Europa com a derrota de Geert Wilders na Holanda (Partido da Liberdade).

Já na Alemanha, apesar da dificuldade em montar um governo de coalizão no Bundestag após as eleições em 2017, com apenas 35% dos assentos compostos por parlamentares da União Democrática Cristã (CDU) e União Social Cristã (CSU), tendo o partido antieuro, Alternativa para Alemanha (AfD) conquistado 13% dos assentos, a então Chanceler Angela Merkel ainda tenta costurar uma coalisão com o partido Social Democrático (SPD / pró-Euro), que conquistou 22% dos assentos na ultima eleição.

De qualquer forma, há de se congratular a revista The Economist por ter escolhido a Franca como o país do ano no ano de 2017. Tirando fora do torneio tanto os EUA como a China, por serem os maiores em termos econômicos, a revista Britânica, dedicou uma merecida homenagem à França e à Macron como país e lider de destaque no ano passado. Em 2018, certamente a aliança franco-germânica deverá dominar ainda mais as negociações envolvendo discussões quanto ao Oriente Médio (Irã), sanções contra a Rússia, imigração e o conflito na Síria de Bashar al-Assad. A perda de influencia dos EUA e da desastrada politica internacional de Trump encontra explicação exata nas palavras do editor Klaus-Dieter Frankenberger da revista alemã Frankfurter Allgemeine Zeitung: "Nós, juntamente com o Japão, somos os filhos da América pós- guerra que deram certo, então, para nós, é muito doloroso e confuso ver as instituições que possibilitaram nossa reabilitação, como a OTAN e a UE, serem jogadas para trás por nossos pais".

Mas nem tudo são flores para a UE e para a zona do Euro. A Itália continua sendo uma exceção. Quer por causa da fragilidade de seu sistema bancário e uma economia que anda atrás de seus parceiros da zona do Euro, quer pela eleição eminente em Março, onde o partido antieuro, Movimento Cinco Estrelas, liderado pelo comediante Beppe Grillo, pode registrar importantes ganhos revivendo uma política populista que nada ajudaria a região, nem uma maior unificação da Europa e muito menos o país.

De qualquer maneira, a economia da zona do Euro vai bem, obrigado. Com um crescimento esperado para 2018 de 2.3%, o Banco Central Europeu (ECB) já deu sinais em Junho do ano passado em Sintra (Portugal) que a era de afrouxamento monetário quantitativo se aproximava do fim. Leia-se: maiores taxas de juros, maiores taxas nos títulos de renda fixa e menor estímulo para o mercado de renda variável, ou seja, Bolsa. Todo cuidado e atenção quanto a movimentação e as comunicações do FED e do ECB para esse ano, que podem seriamente afetar o rumo dos mercados.

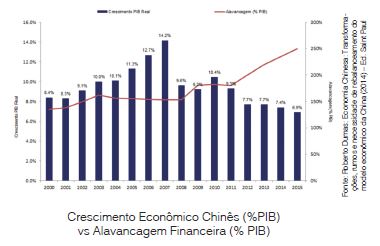

Ainda do lado dos gigantes, a China também tomou conta do noticiário em 2017 e ainda vai trazer muitas surpresas em 2018, 2019 e 2020. No 19° Congresso do Partido Comunista Chinês (PCC), ocorrido em Outubro do ano passado, o atual presidente da República Popular da China, chefe das forças armadas (Exercito de Libertação do Povo - ELP) e líder supremo do PCC, Xi Jinping consolidou sua liderança absoluta no país asiático. Alguns ainda se perguntam qual o motivo de tanto poder e porque Xi Jinping buscou solidificar sua liderança retirando alguns desafetos do PCC e até do comitê permanente do partido? Independente de vertentes e explicações geopolíticas, eu prefiro concentrar minha interpretação no lado econômico: após a crise dos EUA em 2008, a China não tinha mais como continuar crescendo aumentando seu comércio internacional com os EUA e também com a Europa. Nesse meio tempo, o país buscou terceiros mercado para escoar seu excedente, dentre eles, o Brasil e outros países da América Latina e África. Obviamente que esses países não tiveram demanda externa suficiente para compensar o excesso de produção chinesa que os EUA consumiam, daí o déficit norte americano de mais de 6% do PIB em 2007. Como forma de legitimar o PCC através de maior crescimento econômico, o gigante asiático aumentou seus investimentos domésticos, chegando a atingir 53% do PIB em 2010, culminando com crescimentos econômicos sempre acima dos 6.5% ao ano. Crescimento esse, sempre anabolizado por maior endividamento bancário, principalmente das empresas estatais. De 2009 a 2016, a relação dívida/PIB da China saltou de 165% para mais de 250%, como mostra o gráfico abaixo. Notadamente, percebe-se que apesar do aumento do endividamento, principalmente das empresas, o crescimento econômico tem sido cada vez menor. Ou seja, quanto mais os bancos chineses emprestam, e as empresas investem, menos crescimento econômico geram. Ora, das duas, uma. Ou a China precisa crescer vertiginosamente através de um incrível aumento de sua produtividade para controlar o aumento de sua alavancagem financeira, ou um drástico rebalanceamento de seu modelo de crescimento econômico precisa ocorrer.

O que significa parar de privilegiar investimentos de empresas estatais através de subsídios, como taxas de juros subsidiadas, mão de obra barata e menores investimentos em meio ambiente.

Ciente de incapacidade de impulsionar um brutal aumento da produtividade da economia chinesa para que o crescimento econômico "pague" pelo estrondoso aumento do endividamento das empresas, Xi Jinping busca agora, através de sua liderança absoluta, implementar a tão necessária reforma no seu modelo de crescimento econômico voltado para mais consumo doméstico e crescimento menor nos investimentos. No curto prazo, esse rebalanceamento certamente levará ao fechamento de várias empresas com sobrecapacidade, aumentando momentaneamente o nível de desemprego. Daí a importância da mão de ferro e poder absoluto de Xi para controlar possíveis tensões sociais.

Talvez o Ocidente ainda não tenha compreendido, mas algumas notícias ruidosas acabarão por vir da China. Certamente o país crescerá menos daqui para frente, com um novo normal entre 5.5% e 6% ao ano, porém de forma mais sustentável e com maior demanda para commodities agrícolas e proteína animal. Mas de qualquer forma, qualquer notícia que mostre que a China esteja crescendo menos, mesmo que mais rebalanceada, trará efeitos contracionistas para as bolsas ao redor do mundo e para o preço das commodities metálicas.

Ainda que seja um artigo com viés econômico, não custa me expor em um assunto no qual pouco tenho domínio - Geopolítica. O ano de 2017 testemunhou horrorizado vários lançamentos de misseis de longo e médio alcance vindos da Coreia do Norte. O conhecido "Rocket Man", na definição finalmente feliz de Trump, usou e abusou de sua exibição freudiana de seu "poderio" nuclear. Ainda que compreendamos a incapacidade do líder norte-coreano em apontar exatamente em escala puramente humanitária, a diferença entre o certo e o errado, o que nos causa estranheza, espanto e até mesmo lapsos de pânico, e a maneira como o presidente dos EUA responde às provocações. Há décadas sabemos que a Coreia do Norte sempre foi liderada por sucessivos tiranos déspotas. Óbvio que uma Coreia do Norte em posse de armamento nuclear e com capacidade de lançamento de mísseis que possam atingir alguma parte do mundo Ocidental leva a um novo nível de tensão. Mas responder a esse novo perigo intercontinental com repentes de fúria e horror via tweeter, nos assusta mais ainda.

Trump ainda acredita que de alguma maneira, a China, vizinha e principal parceira comercial da Coreia do Norte, ajude a desmontar o regime de Kim Jong-un e eventualmente reunificar as duas Coreias. Somente o mais desavisado sobre geopolítica pode acreditar que a China, algum dia, desejará ver as duas Coreias unificadas sob o domínio do Sul, como satélite de Washington, com várias ogivas nucleares, e ainda no quintal da China. O momento requer atenção, mais diplomacia e cuidado extremo. O risco de interpretação errônea, cálculo equivocado sobre algum rotineiro exercício militar no mar da China, pode ser equivocadamente interpretado como uma ação preemptiva por alguma das partes e colocar o mundo moderno em um confronto nuclear. Kim Jong-un deve recear, e com razão, que se seguir os passos dos ex-ditadores Muammar al-Gaddafi (Libia) e Saddam Husserin (Iraque) e interromper seus planos de se tornar um potencial nuclear, poderá acabar como eles sob liderança dos EUA.

Indo um pouquinho mais próximo, logo abaixo da linha do Equador, na América Latina, chegamos ao Brasil. Que ano! 2017 parecia que seria apenas mais um ano de transição, talvez Sarneyzação. Reformas importantes foram aprovadas, outras como a da previdência devem ficar somente para o próximo governo mesmo. Logo no início do ano fomos assombrados pelo escândalo das fitas gravadas de Joesley Batista do grupo J&F, com preocupantes colocações feitas pelo presidente Temer. Mais da metade do ano, o presidente do Brasil passou tentando se livrar das duas acusações da Procuradoria Geral da República ("as flechas de Janot"). O tempo passou, recursos foram repassados aos congressistas e o capital politico de quem deveria aprovar a reforma da previdência secou. Pelas próprias palavras deles.

Há de se fazer um parênteses sobre a importância da reforma da previdência para que o Brasil logre continuar na sua trajetória de crescimento de curto prazo: nem o mais gótico e depressivo contestador conseguiria negar que a expectativa de vida do brasileiro, felizmente, melhorou desde a década de 70. Nós passamos a viver mais. Graças a Deus.

Obviamente que nós não vamos precisar trabalhar até completar 80, 90, ou 110 anos, como "gritam" aqueles que ignoram a nossa capacidade intelectual em ler uma frase com sujeito e predicado. Pois é.

A reforma da Previdência busca primeiramente equalizar as aposentadorias dos servidores públicos com as do setor privado. Nada mais justo. Para os centrados e "atentos" aos alertas da turma que se debruçou "ad nauseam" sobre o assunto, cumpre estressar que o atual texto da reforma da previdência prevê a regra da transição. Exemplo: apesar da nova regra da aposentadoria prever idade mínima de aposentadoria de 65 anos/homem, a cada biênio, a partir do ano 2020, cada trabalhador terá de trabalhar/contribuir 1 ano adicional até atingir a idade mínima. Posto que a regra atual é de 55 anos, quem atingir 53 anos em 2020, se aposentará com 56 anos (55+1) em 2023 e não em 2022. Como a idade mínima passaria a ser de 65 anos, essa regra, que artistas globais, desavisados, emocionados e desprovidos de habilidade de compreensão de textos básicos ou desonestos intelectualmente deveriam saber, só atingiria integralmente aqueles que completarem 55 anos em 2040.

Ou seja, se o contribuinte completar 55 anos em 2040, esse infeliz e saudável contribuinte (que certamente terá uma expectativa de vida maior que 76 anos, atualmente) teria de contribuir por mais 10 anos, até completar 65 anos e curtir seu restinho de 10/15/ 20 anos de aposentadoria. Afinal, esse contribuinte, perante Deus, O Criador, merece! Quem há de negar? Apesar de ele receber salário durante toda a sua vida profissional, ele merece que seu filho/filha (média de 1,6 filhos/casal), pague por sua aposentadoria até o seu derradeiro suspiro final. Pois assim estava escrito. Não é bem assim no reino da Economia, talvez, do Céu!

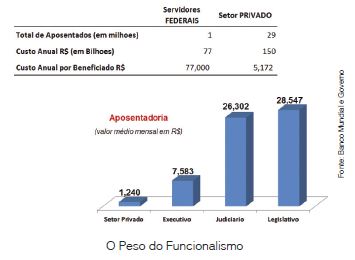

Para aqueles que curtem um debate bom e honesto, vale ressaltar que atualmente, para cada 1 milhão de aposentados do setor público federal o gasto anual da previdência é de R$77 bn e para cada 29 milhões de aposentados do setor privado, o custo para a previdência é de R$150 bn. Após exaustivos cálculos politécnicos, chegamos à conclusão que um servidor público aposentado custa em média R$77,000.00/ano, ao passo que um trabalhador do setor privado custa R$5,172.00. (veja figura a seguir) Não importa, grita o abduzido e sem controle de suas faculdades mentais mais primitivas. Sou contra a reforma da previdência, pois meu Mestre me disse para ser contra!!!. Ok. Até respeito alguma obediência pavloviana, mas felizmente ou infelizmente, dependendo em que lado da equação você esteja, a reforma busca justamente equalizar os ganhos dos aposentados do setor público com os do setor privado, além de se adequar (regra de transição) à nova expectativa de vida do brasileiro, que está entrando no mercado de trabalho, respeitando aqueles que estão para se aposentar. Obvio que sempre vai haver aqueles românticos, que desconhecem e/ou nem querem aprender como funciona um sistema econômico que busca a otimização do bem estar da sociedade com a utilização de escassos recursos. Isso é bobagem! O governo provê tudo. Que bom seria!

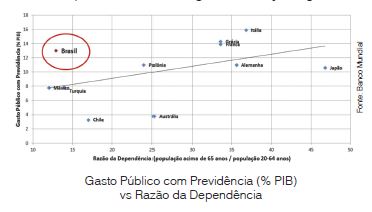

Como mostra o gráfico abaixo, o Brasil gasta com previdência 13% do PIB com um índice de dependência (pessoas acima de 65 anos/ população 20-64 anos) de 12.9%. Grécia, Itália, França e Polônia apresentaram as seguintes relações gasto / dependência: 13% / 32%,16% / 37%, 12% / 24%. Ou seja, mesmo com uma população jovem, o Brasil gasta como um país velho e desigual.

O nexo causal é simples, se alguma reforma que enderece a dinâmica explosiva da Dívida/PIB não for aprovada, nós financiadores da dívida pública demandaremos mais retorno para financiarmos a dívida do governo, com receio de que o devedor a monetize (calote disfarçado) ou a reescalone (calote a la Collor), requisitando maior prêmio de risco (mais retorno, mais juros), juntamente com os investidores internacionais (entenda: nós mesmos!!!) comprando USD para fugir do risco Brasil.

O ano de 2018 será decisivo para o país. Não pelo fato de que o Congresso postergou a apreciação da reforma da previdência para o mês de fevereiro. Praticamente já se sabe que essa conta terá de ser endereçada pelo novo governo em 2019.

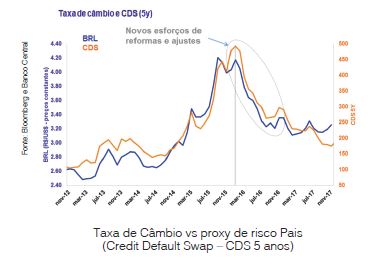

O receio é de que com o recente rebaixamento do nosso rating pela S&P para BB- (três degraus abaixo do nível de bom pagador – investment grade), a não aprovação da reforma da previdência pelo próximo governo suscite um percepção de maior risco pelos agentes econômicos. Aliás, correta, diga-se de passagem. Maior percepção de risco significa também mais saída de recursos do país. Se somarmos que nesse ano os EUA certamente passarão a oferecer retornos maiores para seus títulos livres de risco, pois o FED certamente aumentará os juros de 3 a 4 vezes. Maiores saídas de recursos poderão pressionar o câmbio desencadeando uma maior pressão inflacionária, interrompendo o afrouxamento monetário do Banco Central, com consequências contracionistas para o nosso crescimento/recuperação de curto prazo. Veja a figura a seguir que mostra a relação entre risco país e câmbio.

Independente da possibilidade de polarização entre os candidatos a presidente esse ano, o discurso e o debate deverão ser consistentes ao abordar a questão do equilíbrio fiscal. Sem uma perspectiva clara e honesta sobre como iremos tirar essa Espada de Dâmocles de cima de nós, pouco importa os movimentos das taxas de juros pelo Banco Central.

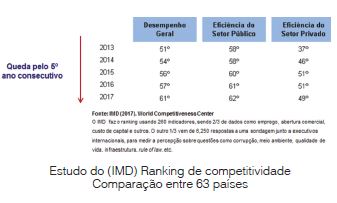

Dado o expressivo hiato de produto que estamos vivenciando, que expressa a diferença entre nossa capacidade produtiva existente e atual demanda, ainda podemos contar com algum crescimento em 2018 (2.9%) e 2019 (3%), se a reforma da previdência for aprovada. Mesmo assim, os anos seguintes ainda merecem um olhar criterioso por nossa parte. Dada a nossa enorme deficiência em competitividade, infraestrutura e educação, se não endereçarmos esses gargalos com mais investimentos do setor privado via concessão, privatização, PPPs, respeitando contratos, corremos o risco de, novamente, termos o famoso "voo da galinha". Passou da hora de realmente sabermos que tipo de país nós queremos e se nossos planos são de curto prazo.

|